אמ;לק ![]() ארוך מדי; לא קראתי – תקציר המאמר

:

ארוך מדי; לא קראתי – תקציר המאמר

:

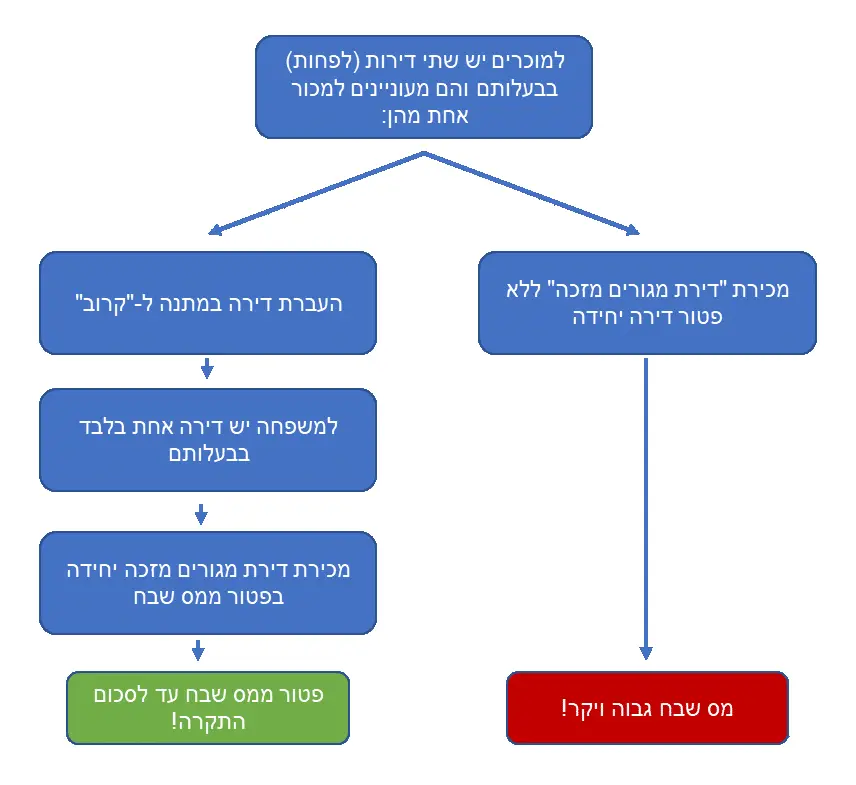

- במכירת דירה – העברת דירה במתנה עשויה להשאיר את המשפחה עם "דירת מגורים מזכה יחידה" לעניין מס השבח, וכך המוכרים ייהנו ממסלול מקל ואף פטור ממס השבח החל על מכירת הדירה.

- ברכישת דירה – העברת דירה במתנה עשויה להשאיר את המשפחה ללא דירת מגורים בבעלותה, וכך ברכישת דירת המגורים ייהנו הרוכשים ממדרגות מס רכישה דירה מופחתים (ואף פטור).

- אם הבעלים של הדירה (מקבל המתנה) גר בדירה, יש להמתין תקופה של 3 שנים טרם הגשת הבקשה לפטור מס השבח במכירת הדירה.

- אם הבעלים של הדירה (מקבל המתנה) לא התגורר בדירה בעצמו, יש להמתין תקופה של 4 שנים טרם הגשת הבקשה לפטור מס השבח במכירת הדירה.

- אם הבעלים של הדירה (מקבל המתנה) הוא קטין (מתחת לגיל 18) ככלל יש לספור את זמני ההמתנה לעיל מיום שהגיע לגיל 18.

כאמור מכירת דירה שהתקבלה במתנה שונה משמעותית ממכירת דירה "רגילה", בעיקר בכל הקשור לנטל המס (הכבד!) החל על העסקה. תכנון מס עשוי להפחית משמעותית את נטל המס בעסקה, והמשרד שלנו מעניק תכנון מס חכם להפחתה במיסים בחינם במסגרת שכר הטרחה למכירת דירת המגורים.

למידע והתקשרות בקשו שיחה חוזרת (או שלחו לנו וואטסאפ ![]() ).

).

עורך דין נדל"ן מומלץ מנהל את העסקה בתבונה, רואה את התמונה המלאה לעניין שרשרת המס בעסקאות, ויודע לתכנן מס לקראת הפחתת מס השבח שיחול במכירת הדירה שהתקבלה במתנה.

מהסיבה הזו המשרד

בין השאר, חישוב מס המכירה במכירה שכזו עשוי להיות מרוכב והמס לתשלום יכול להיות גבוה משמעותית אם לא מחשבים אותו כנדרש. לכן בנושא מכירת דירה שהתקבלה במתנה עניין התאמת הפטור חשוב על אחת כמה וכמה. המשרד שלנו מאמין בשירות "מקצה לקצה" ומעניק ללקוחותיו המוכרים דירת מגורים שלל שירותים (כולל תכנון מס והתאמת פטור) ללא תשלום נוסף ובמסגרת שכר הטרחה למכירת הדירה. אנו מציעים מגוון דרכי התקשרות ופריסה נוחה של שכר הטרחה.

לדף יצירת קשר (או לוואטסאפ ![]() ).

).