אמ;לק ![]() ארוך מדי; לא קראתי – תקציר המאמר

ארוך מדי; לא קראתי – תקציר המאמר

דירת שמקורה בירושה מתקבלת באמצעות בקשה לצו קיום צוואה או לצו ירושה המוגשת בדרך כלל לרשם לענייני ירושה. לאחר קבלת הבקשה ניתן לרשום נכסים על שם היורשים על פי הצו.

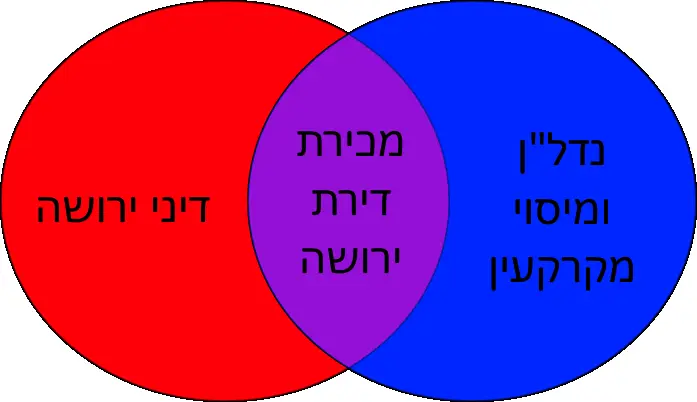

באשר למכירת דירה שהתקבלה בירושה חשוב להבדיל בין העברת הזכויות במכירת דירת ירושה לפי שלבים:

- העברת הזכויות מהנפטר ליורשיו – לא מדובר "בעסקה" ולכן אין חבות במס ואין מס ירושה על דירה או כל נכס אחר.

- מכירת הדירה ליורש אחר לפני חלוקת הירושה במסגרת חלוקה ראשונית – לא מדובר "בעסקה" כל עוד לא מעורב תשלום "חיצוני" לעיזבון המוריש, וכל עוד טרם התרחשה חלוקה ראשונית של הירושה. היורשים יכולים לעשות בינם ובין עצמם הסכם חוזי שמחלק את הירושה בצורה שונה. ברם, כאשר אחד היורשים משלם מכספו שלו תשלום "שהביא מהבית" (שאינו חלק מהירושה) כדי לרכוש את חלקו של יורש אחר, הרי שמדובר "בעסקה" ויש למסות את הסכום הנוסף (ורק אותו) ששילם המוריש עבור דירת הירושה. כל זאת כאמור טרם החלוקה הראשונית (מסובך? קראו במאמר הסברים ודוגמאות).

- מכירת דירה שהתקבלה בירושה לאנשים חיצוניים – מדובר במכירה לכל דבר ועניין (כמו מכירת דירה יש שנייה, עם השינויים המחייבים). קרי, מדובר בעסקה החייבת במס שבח – מס על מכירת דירת הירושה. למכירת דירה שהתקבלה בירושה יש פטור מיוחד ממס השבח (בנוסף לפטורים "הרגילים").

כפי שניתן לראות יש מספר מצבים משפטיים החלים על נכסים מירושה ובפרט במכירת דירה שהתקבלה בירושה. לכל מצב משפטי כאמור השלכות משלו. המצב המורכב מאפשר תכנון מס יצירתי ויש לפנות לעורך דין מנוסה למקרקעין שידאג לאינטרסים המוגנים. שירות זה ניתן במשרד ללא תוספת תשלום כחלק משכר הטרחה למכירת הדירה.

אם הדירה עדיין לא חולקה (כלומר, עדיין רשומה בבעלות המוריש) מכירת דירה שהתקבלה בירושה תיתן לנו רווח מקסימלי אם נפעל בהתאם לשלבים הבאים:

- קריאת צוואתו של המוריש או בדיקת החלוקה לפי החוק (כשאין צוואה).

- כינוס כל הנכסים הנדרשים לחלוקה ורישום שלהם על הנייר. נכסים אלו בכללותם מכונים: "עיזבון".

- בחינת נטל המס בהעברת כל הנכסים הלאה ותכנון מכירת דירת הירושה בהמשך.

- ניסוח הסכם חלוקת עיזבון בין היורשים, ככל ונדרשת חלוקה שונה מהחלוקה הרשומה בצוואה.

- הגשת בקשה לצו ירושה או לצו צוואה לרשם לענייני ירושה (או לבית המשפט).

- הגשת צו המאושר ביחד עם הסכם חלוקת העיזבון לטאבו לצורך העברת הדירה על שם היורשים.

- מכירת הדירה "החוצה" תוך ניצול הפטורים שתכננו ביחד עם עורך הדין בשלבים הקודמים.

חשוב להדגיש ששכר הטרחה במכירת דירה אינו משתנה רבות בין משרד למשרד, ובחלק מהמקרים שכר הטרחה עצמו קבוע במחירון בחוק. תופתעו לגלות שדווקא המומחים בתחום יכולים לבקש פחות שכר טרחה. קראו על שכר הטרחה בענף (ובמשרד שלנו) במאמר שלנו על שכר טרחת עורך דין מכירת דירה.

במשרד

למשרדנו ניסיון רב בהעברת זכויות כחלק מצו הירושה או צו קיום צוואה. במשרדנו פועלים עורכי דין מתחום דיני המשפחה ומתחום מיסוי המקרקעין יחדיו, ובשיתוף עם הלקוח, כדי לתכנן את המס בצורה מיטבית. תכנון המס המקדים להעברת הזכויות ניתן בחינם במסגרת שכר הטרחה להעברת הבעלות. המשרד מציע מגוון רחב של אמצעי תקשורת ופריסת שכר הטרחה לתשלומים.

לדף יצירת קשר (או לוואטסאפ ![]() ).

).